地震保険は、地震や噴火、これらによる津波(以下「地震等」といいます。)を原因とする火災・損壊・埋没・流失による建物や家財の損害を補償する保険で、「地震保険に関する法律」に基づき運営されています。

保険会社による補償内容や保険料の違いはありません。

ここがポイント

-

地震保険に契約していないと、地震等を原因とする建物や家財の損害は補償されません(※)。これらのリスクに備えるため、地震保険にご契約いただくことをおすすめします。

※地震等を原因とする火災による損害については、火災保険にセットされている地震火災費用で保険金をお支払いする場合があります。

-

地震保険は単独でご契約いただくことはできませんので、火災保険とセットでご契約ください。

火災保険とセットでご契約ください

火災保険地震保険 - 建物と家財のそれぞれでご加入いただけます。

補償内容・保険の対象

補償内容

地震や噴火、それらによる津波を原因とする火災・損壊・埋没・流失による建物や家財の損害を補償します。

補償例

地震による火災で家や家財が燃えた

地震により建物が倒壊した

津波で家が流失した

地震で複数の家具が破損した

保険の対象

・居住用の建物・マンション戸室

・家財(※)

※ 居住用の建物に収容されている場合に限ります

ここがポイント

- 地震保険は建物と家財のそれぞれでご契約いただく必要があります。

保険の対象が建物だけの場合、建物に収容されている家財は補償されません。また、保険の対象が家財だけの場合、建物の損害は補償されません。

保険金額について

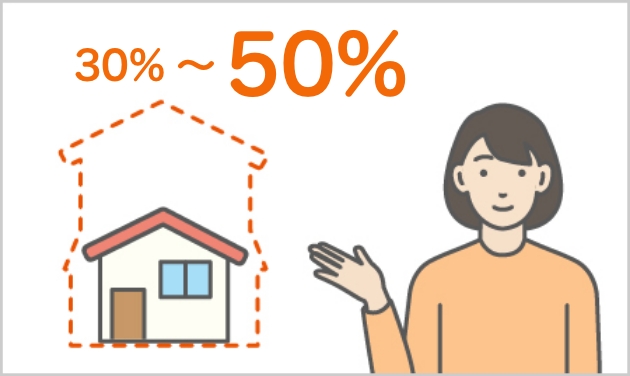

地震保険の保険金額は最大でも火災保険の保険金額の50%です。

地震保険の保険金額は、建物と家財それぞれで火災保険の保険金額の30〜50%の範囲内で設定することになっており、100%は補償されません。

建物は5,000万円、家財は1,000万円が限度となります。なお、地震保険を複数契約している場合は、合算して限度額が適用されます。

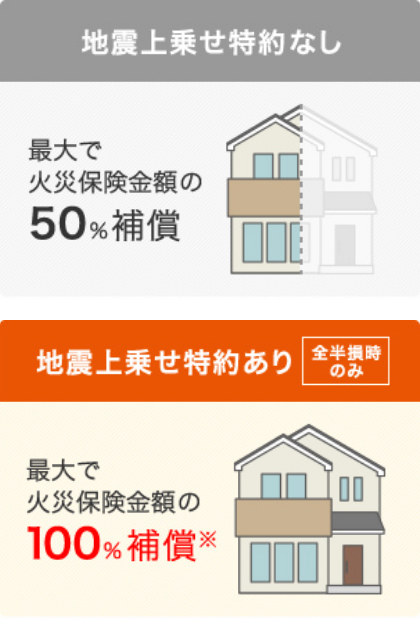

「地震上乗せ特約(全半損時のみ)」を付ければ、

地震による補償額も最大100%に!

地震上乗せ特約(全半損時のみ)

地震上乗せ特約(全半損時のみ)

- ソニー損保の新ネット火災保険をご契約される方向けのオプションの補償です。

-

地震等による損害の程度が全損あるいは半損時に、地震保険の保険金と同額を上乗せでお支払いします。

※一部損の場合はお支払いの対象外です。

※「損害の程度」については、保険金のお支払いについてをご確認ください。

- 地震等による損害の程度が全損の場合には、最大で同様の家を新築することが可能な補償額を得ることができます。

- 地震保険の保険金額を火災保険金額の50%に設定した場合のみ付けることができます。

保険金のお支払いについて

実際の修理費ではなく、損害の程度に応じて、地震保険金額の一定割合(※)を保険金としてお支払いします。

※損害の程度によって「全損」「大半損」「小半損」「一部損」の認定を行い、それぞれ地震保険金額の100%・60%・30%・5%をお支払いします。損害の程度が「一部損」に至らない場合は、保険金は支払われません。

全損

地震保険金額の

100%

(時価額が限度)

大半損

地震保険金額の

60%

(時価額の60%が限度)

小半損

地震保険金額の

30%

(時価額の30%が限度)

一部損

地震保険金額の

5%

(時価額の5%が限度)

※時価額とは、同等のものを新たに建築あるいは購入するのに必要な金額から、使用による消耗分を控除した金額です。

地震保険の必要性

火災保険では地震等による火災、倒壊などは補償されません。

地震保険を契約していないと、地震等を原因とする建物や家財の損害は補償されません(※)。これらのリスクに備えるためには、地震保険をご契約いただく必要があります。

※地震等を原因とする火災による損害については、火災保険にセットされている地震火災費用で保険金をお支払いする場合があります。

地震保険は被災後の生活再建を支える保険です。

被災後の生活再建にはまとまった資金が必要です。地震保険に加入することで、当面の資金を確保することができます。

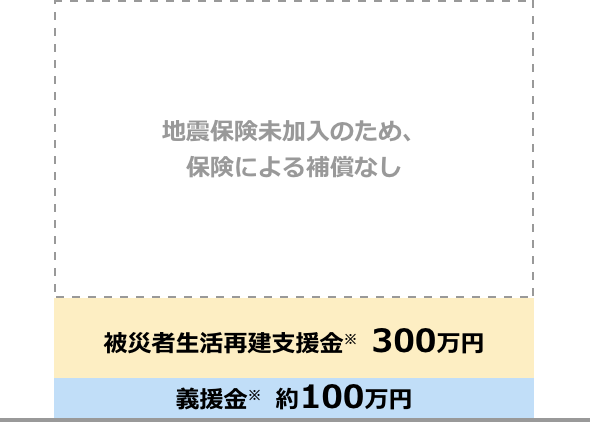

保険金・公的支援金の受取総額の例

地震により、建物(2,000万円相当)と家財(1,000万円相当)が全損した場合

地震保険に未加入の場合

支援金・義援金のみの受取総額

約400万円

地震保険(建物+家財)に加入していた場合

地震保険金と支援金・義援金を合わせた受取総額

約1,900万円

出典:一般社団法人 日本損害保険協会ホームページ

※東日本大震災で全壊被害に遭った住宅の地震保険金、支援金、義援金等の受取り例。建物の火災保険2,000万円(地震保険1,000万円)家財の火災保険1,000万円(地震保険500万円)に加入していた場合。

住宅ローンの負担の軽減にも役に立ちます。

住宅ローン残債

住宅ローン

住宅ローンが残っている方は、地震により家が倒壊すると、地震前の建物の住宅ローンの残債と建て直した建物の新たな住宅ローンの2つのローンを抱える可能性があります。

地震保険に加入することで、地震保険金を地震前の建物の住宅ローンの支払いに充てるなど、ローンの負担軽減にも役立ちます。

地震保険料について

地震保険料は、地震の揺れによる損壊などの危険度合いを考慮して、「建物の構造(柱の種類)」「建物の耐火性能」「建物の所在地」により算出されます。そのため、お住まいの条件により保険料は異なります。

また、地震保険では、建物の免震・耐震性能によって保険料が割引かれます。なお、割引は重複して適用できません。

地震保険料控除について

1月1日から12月31日までの1年間に支払った地震保険料に応じて、一定の金額の所得控除を受けられる制度です。地震保険料控除は、所得税と住民税に適用されます。

地震保険料控除の対象となる地震保険契約は?

保険契約者ご自身、もしくは保険契約者と生計を共にする配偶者・その他の親族が所有し、常時住居として使用される建物またはこれらの方が所有する家財を保険の対象とする地震保険契約が、地震保険料控除の対象となります。

地震保険料控除の適用限度額は?

| 地震保険料 | ||

|---|---|---|

| 年間のお支払保険料 | 年間の控除額 | |

| 所得税 (国税) |

50,000円まで | 保険料の全額 |

| 50,000円超 | 一律50,000円 | |

| 住民税 (地方税) |

50,000円まで | 保険料の1/2 |

| 50,000円超 | 一律25,000円 | |

地震保険のよくある質問

- 地震保険ってどんな保険?

-

- 地震保険は、「地震・噴火、これらによる津波」を原因とする住まいの損害に備える保険です。

- 火災保険では、一部の費用保険金を除き、地震や津波などによって生じた損害を補償することができません。そのため、地震の損害に備えるには地震保険が必要になります。

地震保険は、「地震保険に関する法律」に基づき民間の保険会社と政府が共同で運営している公共性の高い保険です。どの保険会社で加入しても補償内容・保険料に差はありません。

また、地震保険単独で加入することはできず、必ず火災保険とセットで契約する必要があります。火災保険に途中でつけることも可能です。

- 地震保険の必要性は?

-

- 火災保険では地震等による火災、倒壊などは補償されません。これらのリスクに備えるためには、地震保険をご契約いただく必要があります。

- 地震保険は被災後の生活再建を支える保険です。被災後の生活再建にはまとまった資金が必要となり、地震保険に加入することで、当面の資金を確保することができます。