火災、落雷、破裂・爆発とは

火災保険の基本となる補償で、火災、落雷、破裂・爆発により建物や家財に損害が生じた場合に保険金をお支払いします。

自身で火災を起こしてしまった場合はもちろん、隣家の火災からの「もらい火」による損害も補償します。

たとえば隣家からのもらい火で住宅を失っても、隣家の火事が故意や重過失ではない“うっかりミス”で起こしたものであれば、失火責任法が適用されるため、火元の隣家から補償を受けることができません。

もらい火などで被害に遭うことも踏まえてしっかり備えましょう。

※地震や噴火、これらによる津波を原因とする火災・損壊・埋没・流失による建物や家財の損害は、地震保険での補償となります。地震等が原因で起きた火災、落雷、破裂・爆発は補償されません。

建物の補償例

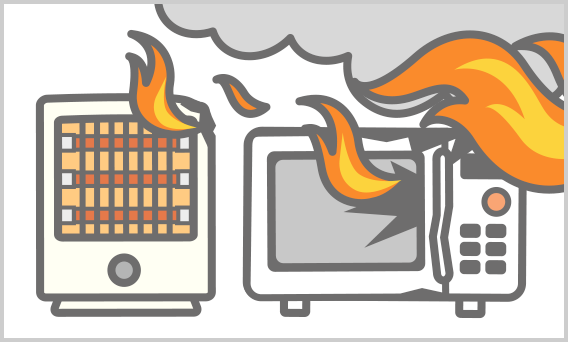

火災

火災

火災が起きて建物が燃えた

隣家の火災で外壁が燃えた

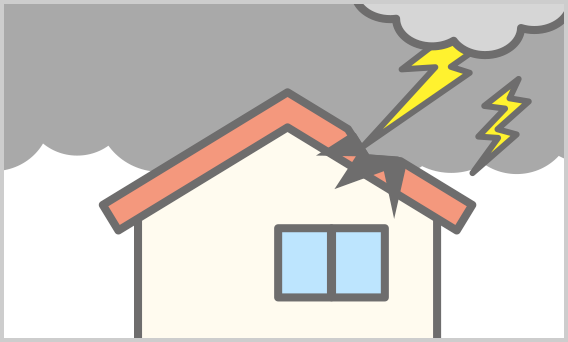

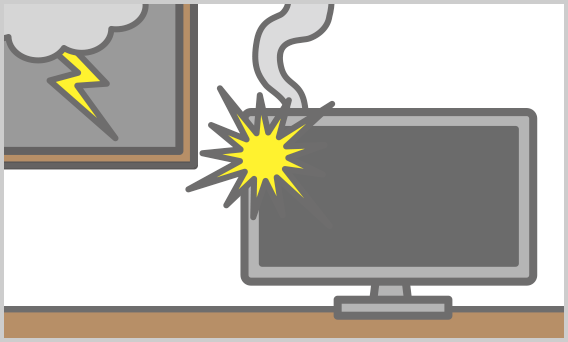

落雷

落雷

落雷により建物が損傷した

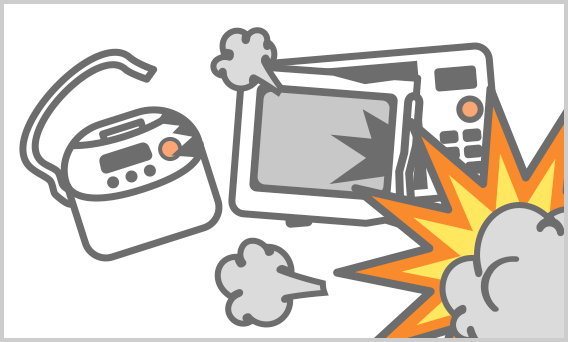

破裂・爆発

破裂・爆発

ガス漏れによりガス爆発が起こり、建物が損傷した

建物を保険の対象とした場合の「建物の範囲」について

被保険者が所有している「住居にのみ使用される建物」と、その建物に付属する門や塀などが保険の対象となります。

保険の対象となる具体例

- 被保険者が所有している住居にのみ使用される建物(マンションの場合は専有部分を指します)

- 畳や備えつけの収納などの建具

- 建物に直接備え付けた電気やガス、冷房・暖房等の設備

- 建物に直接備え付けた浴槽や流し、ガス台、調理台

- 門、塀もしくは垣または物置、車庫やカーポートなどその他の付属建物

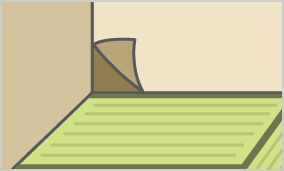

畳や床材、内壁など

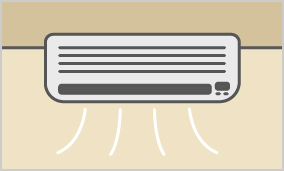

備えつけの冷暖房設備など

家財の補償例

火災

ぼやが起きてソファが焼けた

火災が起きて家電が燃えて損傷した

落雷

落雷によりテレビが壊れた

破裂・爆発

ガス漏れに気づかずにコンロを点火したため爆発して家電が壊れた

家財を保険の対象とした場合の「家財の範囲」について

保険の対象となる建物の中にある、被保険者または被保険者と生計を共にする親族が所有する家財が保険の対象です。

保険の対象となる具体例

- 家具、家電製品

- 家庭用の食器、日用品

- 絵画、骨董品、貴金属(※)

- 自転車、125cc以下の原動機付自転車

ソファやパソコンなど

貴金属や宝飾品など(※)

※ソニー損保の新ネット火災保険では、絵画、骨董品、貴金属等の損害の額が1個または1組について30万円を超える場合、損害の額を30万円とみなします。

こんな場合も補償

こんな場合も補償

- 消火活動により家具・家電が水浸しになった

- カセットコンロのボンベが爆発し、近くの壁や家財が損傷した

保険金のお支払いについて

建物の保険金

全損(※1)の場合

全損(※1)の場合

* 保険金額が事故時に算出した再調達価額の130%を超えてしまう場合には、再調達価額でお支払いします。

全損(※1)以外の場合

全損(※1)以外の場合

* 保険金額が限度となります。

家財の保険金

* 保険金額が限度となります。また、高額貴金属等の損害の額が1個または1組について30万円を超える場合、損害の額を30万円とみなします。

※1 損害額が再調達価額(保険の対象である建物と同一の構造等のものを再築または再取得するために要する額)の80%以上の場合をいいます。

※2 免責金額(自己負担額)は「なし」、「3万円」、「5万円」、「10万円」よりお選びいただきます。

-

その他の基本補償

-

その他の補償

-

その他の費用の補償(自動セット)