公開日:2022年7月13日

※この記事は、一般的な火災保険商品について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。

住まいを新築したら、引渡し日までに火災保険の加入が必要です。住宅ローンを借り入れる場合、借入先からも加入を求められるでしょう。

ただし、居住地や物件のリスクで必要な補償は異なり、加入の仕方によって保険料も変わってきます。わが家に合った納得がいく契約ができるよう、ここでは新築戸建てにおける火災保険の考え方や、注意点などを詳しく解説します。

新築戸建てをローンで購入する場合、火災保険の加入は必須

金融機関で住宅ローンの融資を受けるときは通常、火災保険の加入を求められます。これには以下のような理由があります。

金融機関は融資の際、住宅ローン債務者の土地や建物を担保にして、債権を確実に回収できるようにするのが一般的です。しかし、もし住宅ローン債務者の住宅が火災で焼失したら、建物の担保価値がなくなり債権回収が難しくなります。そこで金融機関は、住宅ローン債務者に火災保険の加入を求め、いざというときの債権の保全を図っています。

隣家の火災はコントロールできない

火災のリスクを考えるうえで重要な観点があります。それは、自分が気を付けていても、特に住宅街など建物が密集している場合はリスクが高く、「もらい火」の可能性はなくならないということです。

民法709条では、他人に損害を与えて法律上の損害賠償責任を負うときは、被害者に損害を賠償しなければならない旨が定められています。他方、民法の特別法である失火ノ責任ニ関スル法律(通称:失火責任法)は、失火について民法709条の規定を打ち消しています。失火責任法は、火元に重大な過失がない限り、延焼被害を及ぼした場合でも火元の賠償責任を免除するという内容を規定しています。

隣家の火災はコントロール不能のリスクであり、誰もが火災保険に加入して自衛する必要があります。

ローン残債が多いほど火災保険は重要

火災保険は、金融機関のためだけに加入するのではありません。ローン返済中に住宅が損害を受ければ修繕費用が必要となる一方、ローン返済はその後も続きます。こんなとき、まとまった火災保険金があれば修繕費用が賄え、住宅ローンを負担しながら生活再建を図ることもできるでしょう。

火災保険の加入は法律上の義務ではありません。しかし、上記の理由から、ローン残債が多いほど火災保険はマイホーム維持のためとりわけ重要になります。可能な限り事前に調べて比較検討し、わが家に適切な形で加入しましょう。加入するのは借入先の金融機関で勧められた火災保険でなくても問題はありません。

火災保険の注意点-保険金額に土地代は含まれない

住宅ローンの融資を受けるときに求められるのは、住宅すなわち “うわもの(土地の上に建っている建物)”を対象にした火災保険です。ここには門や垣、自家用車専用車庫や物置、一定の機械設備などが含まれることが一般的です。

住宅建物に含まれるもの

| 門、塀、垣、自家用車専用車庫 |

| 家財を入れる物置、家庭用燃料電池など |

“うわもの”が対象ですから、土地代や諸経費込みで住宅ローンを借りた場合でも、これらは火災保険金額には含まれません。よって、火災保険金額が借入額を下回ることもあります。

もちろん、火災保険が適正に契約されていれば、いざというとき住宅再建ができる火災保険金を受取ることはできますが、必ずしも借入残高を清算できる額にならないので注意が必要です。

新築住宅に火災保険をかける場合の注意点

「保険料がいくらになるか」も気になる点でしょう。無駄のない保険料で、損失に対する十分な補償を受けるには、同等の住宅を再建するために必要な「再調達価額」ベースの保険金額で、過不足なく契約しておく必要があります。

火災保険金額を適切に設定することは、十分な補償を受けるための重要事項のひとつです。それは、火災保険の役割が、災害等で生じた建物や家財の損失の穴埋めであることに関係します。

たとえば、火災保険金額を3,000万円に設定したとしても、再調達価額2,000万円の住宅が全焼したときの損害額は2,000万円です。損害額以上の保険金は支払われません。1,000万円分多く支払った保険料が保険金に反映されることはなく、保険料が無駄になります。

火災保険における「保険金額」とは、「支払われる保険金の額」ではなく「支払われる保険金の最大額」を意味しており、かつ実際に支払われる保険金は、保険金額、あるいは損害時の住宅の再調達価額のいずれか低い金額が上限になります。

反対に、同じ再調達価額2,000万円の住宅について、火災保険金額を1,000万円とした場合、全焼時の保険金は1,000万円となり住宅再建は困難になります。さらに、この契約で住宅が半焼し、1,000万円の損害が生じても、1,000万円は受取れない場合があります。保険金額が再調達価額の5割しかなく保険料負担が少額なのに、適正に契約した契約者と同額の保険金を受取ることはできません。保険料負担に応じて保険金が削減されるので、修繕費用に満たない保険金しか受取れなくなります。

再調達価額を決めるベースとなる建築費は、需給や物価変動で変化します。建築費に大きな変化があれば、火災保険の契約後であっても再調達価額は変わります。保険金額が契約時のままでは保険金を適正に受取れない可能性もあるため、火災保険金額を見直しましょう。

火災保険料の負担額は条件によって変化する

加入時に負担する火災保険料は、都道府県および建物の構造などで決定されます。とりわけ構造については、以下のような違いによって被害度が変化するため、個別の条件が重視されます。

- 火災による燃えやすさ

- 自然災害による壊れやすさ など

住宅を維持する限り、火災保険料の負担は続きます。住宅建築にあたっては、火災保険料がどのくらいになるかもあらかじめ留意したいところです。

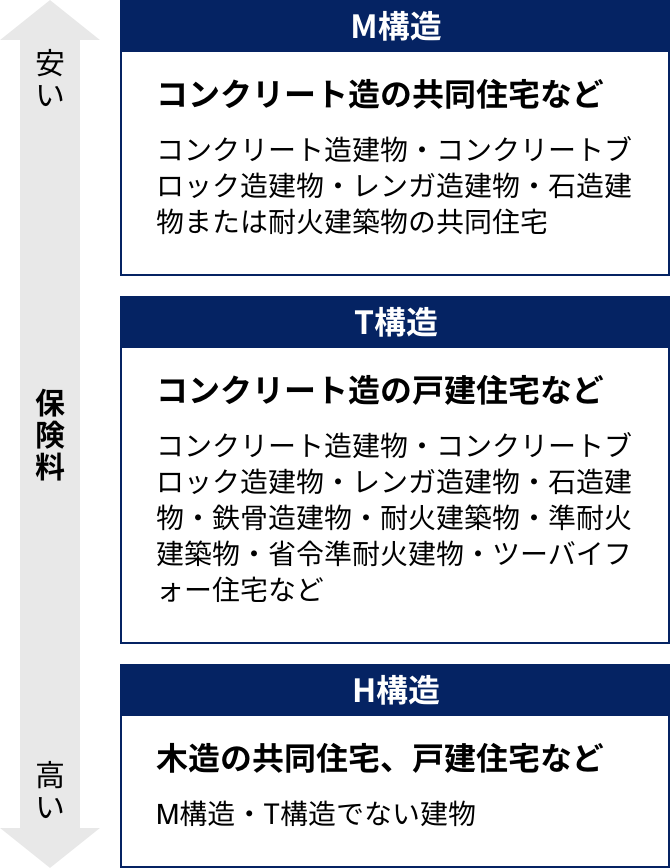

構造別の保険料率

住宅の構造別の保険料率は3区分となっており、保険料が安い順に並べると以下の通りです。

- M構造(コンクリート造マンション等)

- T構造(コンクリート造戸建て住宅、2×4住宅等一定の木造住宅等)

- H構造(M構造・T構造に該当しない木造住宅等)

同じ木造でも、T構造とH構造では保険料に開きがあります。

住宅構造で保険料は異なる(住宅建物の場合)

近年は、築年数の浅い住宅の保険料が割引かれる一方、一定の築年数を経た住宅は保険料が高めになります。その背景に、築年数が浅いほど損害の発生が少ない実態があるためです。

保険料を決める要素

| 安くなる要素 | |

|---|---|

| 建物構造 | マンション |

| 築年数 | 浅い |

| 補償額 | 低い |

| 補償範囲 | 狭い |

| 高くなる要素 | |

|---|---|

| 建物構造 | 木造住宅 |

| 築年数 | 経過している |

| 補償額 | 高い |

| 補償範囲 | 広い |

| 安くなる要素 | 高くなる要素 | |

|---|---|---|

| マンション | 建物構造 | 木造住宅 |

| 浅い | 築年数 | 経過している |

| 低い | 補償額 | 高い |

| 狭い | 補償範囲 | 広い |

また、同じ都道府県の同じ構造・築年数の住宅であれば、延べ床面積が広いほど保険料は高くなります。

保険料は、保険金額に保険料率をかけて算出されますが、住宅が広ければその分再調達価額および保険金額が高くなるため、火災保険料もそれに比例することになります。

火災保険料を抑える「3つのポイント」

これまで見てきたように、居住地や住宅の状況で火災保険料はある程度決まりますが、保険料を抑える工夫の余地はあります。

保険料を抑えるポイントとして、意識したい項目は以下の3つです。

- 保険期間を長期にする

- 保険料を一括払にする

- 優先順位を考えて補償を選ぶ

保険期間を長期にし、保険料を契約時に一括払にすると、1年毎に契約をするよりトータルで支払う保険料を抑えられます。見積りを取って比較してみましょう。

次に「補償」ですが、火災保険には下表のとおり、火災をベースに種々の補償があります。補償の範囲をどこまでにするかで保険料は変わります。

火災保険の補償内容

| 補償項目 | 補償内容 | |

|---|---|---|

| 偶然な 事故 |

火災 | 火災による損害 |

| 破裂・爆発 | 気体または蒸気の急激な膨張を伴う破裂などの損害 | |

| 水濡れ | 給排水設備の事故または他の戸室で生じた漏水等による損害 | |

| 物体の 落下・衝突 |

建物外部からの物体の落下や衝突、接触、倒壊等による損害 | |

| 騒擾 (そうじょう) |

騒擾及びこれに類似の集団行動又は労働争議に伴う暴力行為もしくは破壊行為による損害 | |

| 盗難 | 盗難によって生じた盗取、損傷、汚損による損害 | |

| 破損・汚損 | 不測かつ突発的な事故による破損・汚損 | |

| 自然 災害 |

落雷 | 落雷による損害 |

| 風災 | 台風・旋風・竜巻・暴風等による損害 | |

| ひょう災 | ひょうによる損害 | |

| 雪災 | 豪雪の際の雪の重みや落下による事故、雪崩による損害 | |

| 水災 | 台風・暴風雨・豪雨などによる洪水や融雪洪水、高潮、土砂崩れ、落石などによる損害 |

| 補償項目 | 補償内容 | |

|---|---|---|

| 偶然な事故 | 火災 | 火災による損害 |

| 破裂・爆発 | 気体または蒸気の急激な膨張を伴う破裂などの損害 | |

| 水濡れ | 給排水設備の事故または他の戸室で生じた漏水等による損害 | |

| 物体の落下・衝突 | 建物外部からの物体の落下や衝突、接触、倒壊等による損害 | |

| 騒擾(そうじょう) | 騒擾及びこれに類似の集団行動又は労働争議に伴う暴力行為もしくは破壊行為による損害 | |

| 盗難 | 盗難によって生じた盗取、損傷、汚損による損害 | |

| 破損・汚損 | 不測かつ突発的な事故による破損・汚損 | |

| 自然災害 | 落雷 | 落雷による損害 |

| 風災 | 台風・旋風・竜巻・暴風等による損害 | |

| ひょう災 | ひょうによる損害 | |

| 雪災 | 豪雪の際の雪の重みや落下による事故、雪崩による損害 | |

| 水災 | 台風・暴風雨・豪雨などによる洪水や融雪洪水、高潮、土砂崩れ、落石などによる損害 |

優先順位をつけて補償を絞ってつけることで、保険料を抑えることは可能です。ただし、保険料を優先するあまり、必要な補償まで削るのは避けましょう。また、パッケージ型の火災保険では、パッケージされている補償が不要であっても外せない場合があります。

「ハザードマップ」を確認して適切な補償を選択

補償の範囲を考えるうえで特に重視して検討したいのが、自然災害の補償です。風水災などがひとたび起これば、生活基盤に深刻な損害を及ぼしかねないからです。居住地の「ハザードマップ」を確認して、リスクがあれば、火災保険や地震保険で確実にカバーできるようにしておきましょう。

ハザードマップは、地域に応じて以下の災害を想定して市区町村が作成しています。

- 洪水

- 土砂災害

- 液状化

- 噴火 など

ハザードマップを確認すれば、これらの災害が起きたとき、自分の居住地でどの程度の被害が生じるのか、地図上で把握することができます。

浸水や土砂災害による被害が予測されているなら、水災補償は欠かせません。また、ハザードマップは更新されることがあるので、その時は火災保険も見直しましょう。

※掲載内容は公開当時のものであり、現在と異なる場合があります。

執筆者情報 : 清水 香(しみず かおり)

1968年東京生まれ。CFP®認定者。FP1級技能士。社会福祉士。消費生活相談員資格。自由が丘産能短期大学講師。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。

公式ウェブサイト(外部サイト)

-

そのほかのプロが教える火災保険

-

地震保険金の請求方法の流れやポイントを解説

地震保険金の請求方法や流れ、注意すべき点などを保険のプロが解説します。

-

火災保険は契約後でも見直すべき?必要性や確認のタイミングを解説

火災保険の見直しが必要になるタイミングや、見直し時の注意点を保険のプロが解説します。

-

地震保険でどれだけ補償される?地震保険金の支払例や支払基準も解説

地震保険金の支払例や支払基準などを保険のプロが解説します。

-

火災保険に無駄なく加入するには?保険料を抑えるポイントを解説

火災保険料を抑えるため、具体的にどのようなポイントに留意すればよいか保険のプロが解説します。

-

転居したら火災保険をどうすべき?状況別の手続方法を解説

現住所から転居したとき、火災保険を続けられる、あるいは解約しなくてはならないかなど状況別に保険のプロが解説します。

-

分譲マンション住まいに地震保険は必要?専有部分と共用部分の違いも解説

分譲マンションで火災保険・地震保険に加入する場合の概要を保険のプロが解説します。

-

火災保険料の仕組み 保険料の相場は?決まり方を解説

火災保険料の決まり方や保険料負担を抑えるポイントを保険のプロが解説します。

-

火災保険金の請求方法をわかりやすく解説

保険金請求の流れや方法、請求にあたり注意すべき点などを保険のプロが解説します。

-

火災保険の必要性は?加入すべきか改めて解説

火災保険が必要とされる理由を詳しく保険のプロが解説します。

-

火災保険金はいくらおりる?災害別の支払い例をもとに解説

火災保険の補償範囲と、保険金が支払われる場合、支払われない場合の例を保険のプロが解説します。

-

火災保険・地震保険は年末調整、確定申告で控除対象になる

火災保険や地震保険の控除対象や金額、手続きについて、保険のプロが解説します。

-

火災保険の選び方

火災保険の概要と上手な選び方の基礎知識を保険のプロが解説します。

-

火災保険は新築戸建てに必要?

新築戸建てにおける火災保険の考え方や、注意点などを保険のプロが解説します。

-

火災保険は契約の途中でも解約できる?

火災保険を契約の途中で解約する方法や、注意点について、保険のプロが解説します。

-

火災保険の「家財」とは?

持ち家・賃貸住まいのどちらかを問わず必要になる家財の火災保険について、保険のプロが解説します。

-

火災保険ってどんな保険?

火災保険の補償内容や選び方の基本を保険のプロが解説します。

-

-

そのほかの火災保険コラム

-

火災保険は1年契約よりも長期契約がお得?

火災保険の保険期間を長期で契約するメリットと契約時の注意点など解説します。

-

火災保険や地震保険は所得控除を受けられる?

年末調整と所得控除の仕組みと併せて、所得控除の対象や控除額、申請方法について解説します。

-

新築住宅に火災保険は必要?

新築住宅を購入したときに火災保険が必要な理由と選び方を解説します。

-

マンションでも火災保険は加入するべき?

マンションでも火災保険の加入が必要な理由や、補償の選び方を解説します。

-

火災保険料の相場は?

保険料の決まり方と、保険料をなるべく抑えながらも満足できる補償内容にするためのポイントを解説します。

-

賃貸住宅でも火災保険は必要?

賃貸住宅でも火災保険が必要な理由や、つけておきたい補償内容などを紹介します。

-

-

そのほかの火災保険の自然災害ガイド

-

そのほかのリサーチレポート